メルカリ決算内容

2月6日(木)に発表されたメルカリの決算内容をまとめてみると、ざっくりこんな感じでしょうか。

国内フリマの利用者の停滞

返品すり替え問題による影響が響き、国内フリマの利用者が前年同期を下回る結果となりました。

過去最高益

国内フリマの利用者は停滞しましたが、売上収益・営業利益は過去最高の結果となりました。

メルペイの着実な成長

メルペイの着実な成長により、フィンテック部門では、売上収益は前期比で大幅に伸びており、コアの営業利益も改善されました。

債権残高も大きく伸ばしており、今後の成長にも期待できる結果となりました。

アメリカ事業の改善の兆し

売上も右肩下がりで不振が続いているアメリカ事業。

2025年1月より購入者負担から出品者負担へと変更したことにより、改善が見込まれています。

決算内容を見ての所感

決算の内容を見て、個人的に感じた部分についてまとめてみました。

返品すり替え問題による利用者の停滞は一過性

今回の決算では、返品すり替え問題によって利用者が減少しましたが、今後減少が続くとは見ていません。

メルカリは、国内フリマ市場の中でヤフオクや楽マと比べても、圧倒的に利用者が多く、利便性の高さは実際に使ってみて肌で感じます。

返品すり替え問題へも対応済みであり、メルカリから離れていく人がどんどん増えることは考えにくいです。

アメリカのフリマ苦境も一山越えた様子

個人的に一安心した部分がアメリカ事業の進捗です。

採算がとれておらず、売り上げも下がっていたので、アメリカ事業から撤退するのかと不安視していましたが、問題なさそうです。

アメリカ事業で伸び悩んでいた理由は、手数料モデルに問題があったと思われます。

購入者側からの心理的に考えても、手数料がかかるなら購入するのをためらってしまう気持ちが強くなるのは当然と思ってしまいます。

今後、手数料が出品者を負担することによって、購入者の負担感が軽減されて取引が活性化されることを期待しています。

日本でのメルカリのポジションは確立されたものになっているため、アメリカ事業が軌道に乗れば今後更なる成長が見込めます。

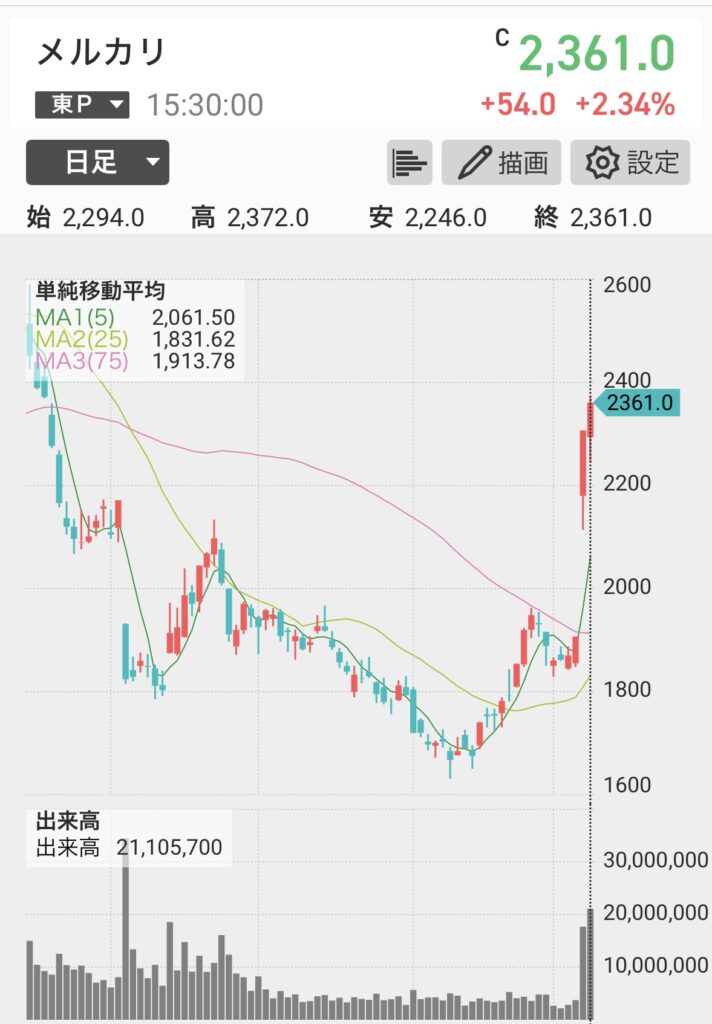

決算を受けて株価暴騰【ストップ高】

決算翌日、メルカリの株価は午前からストップ高となりました。

そして、本日も出来高を伴いながら上昇しています。

今まで株価が低迷しており、決算を受けて一気にあく抜きとなったことが要因でしょうか。

ストップ上限となる2,307円で何度も売り注文が入っていましたが、そのたびに買いが入っており、大口の買い注文があったようです。

今後の株価の動きには引き続き注目していきたいです。

決算前後のポジションの変化

現在の保有数300株(2月7日(金)に1,000株売却。)

決算を経てストップ高になるのは驚いたというのが正直な感想です。

過去最高益は達成しましたが、大きなサプライズはなかったように見えます。

ここから一気に上昇するというシナリオではなく、今後押し目買いがあることを期待しました。

そのため、今回のストップ高の際に、一部利確しました。

利益確定の瞬間は気持ちいいものがありますね。(正確には含み損からの解放でしょうか・・・。笑)

メルカリの今後の将来性を期待しているのに、今売ってしまうのは握力の弱さを露呈してしまいました。

週明けに株価が反落するようでしたら、迷いなく再度購入する予定です。(今のところ反落の様子はなさそうですが。苦笑)

値幅を取りながら、長期的なポジション形成をしていきたいと思います。

まとめ

決算でストップ高となったメルカリ。

長期的に低迷しており割安となっていましたが、今回の決算をきっかけとして大きく羽ばたくのか。

もしくは、直近の過去と同じように「行って来い」という形のチャートとなり、割安の水準をキープしてしまうのか。

個人的には将来的に大きな成長を期待している銘柄です。

今後のメルカリの株価に注目するのはもちろんですが、毎期の決算に目を通し、メルカリの事業の進捗度合いも確認していきたいと思います。

とりあえず、長らく続いた含み損の日々から解放されたのはほっとしましたというのが本音ですね。笑